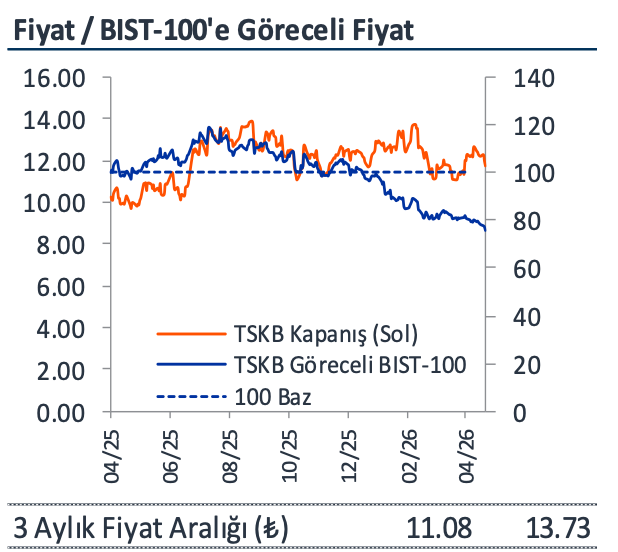

TSKB İçin Pozitif Görünüm: İş Yatırım’dan 20 TL Hedef Fiyat! İş Yatırım, TSKB’nin güçlü aktif kalitesi ve sürdürülebilir kârlılık görünümünü öne çıkararak 20 TL hedef fiyatla AL tavsiyesini korurken, bankanın 2026’ya sağlam bir başlangıç yaptığını değerlendirdi. Detaylar Haberimizin Devamında…

İş Yatırım, TSKB için AL tavsiyesini 20 TL hedef fiyatla korudu.

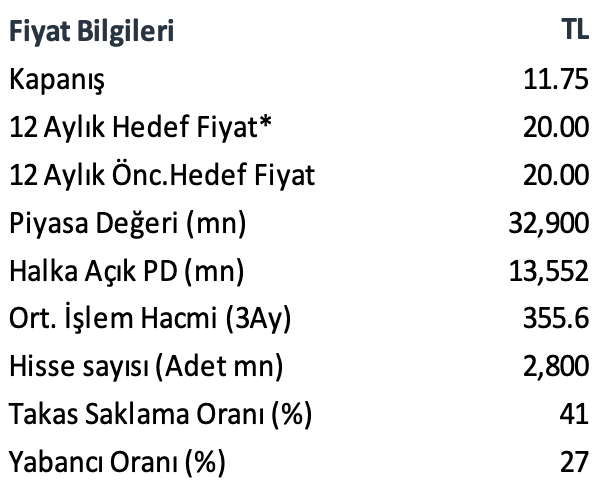

İş Yatırım, TSKB için AL tavsiyesini korudu ve 12 aylık hedef fiyatını 20.00 TL olarak belirledi. Raporda 1Ç26 sonuçlarının beklentilere paralel geldiği, solo net kârın 2,860 milyon TL olduğu ve net kârın yıllık bazda %8 daralıp çeyreksel bazda %36 arttığı belirtildi. Banka %25 özkaynak karlılığına ulaşırken, tek seferlik kalemler hariç bu oran %22.8 olarak verildi. Analist, güçlü kârlılık profilinin korunduğunu ve hissede sınırlı/nötr piyasa etkisi beklediğini ifade etti.

Net faiz geliri güçlü seyrini sürdürdü ve swap düzeltilmiş net faiz marjı %4.5 seviyesinde gerçekleşti. TÜFEX gelirleri enflasyon varsayımının %25.7’ye revize edilmesine rağmen 635 milyon TL seviyesine geriledi. Ücret ve komisyon gelirleri yıllık bazda %77 artış kaydederken, trading gelirleri önceki çeyrekteki tek seferlik kalemlerin olmaması nedeniyle normalleşti. Çeyrekte 300 milyon TL serbest karşılık iptali yapıldı ve bankanın bilançosunda halen 800 milyon TL serbest karşılık stoğu bulunduğu aktarıldı.

Aktif kalitesinin oldukça güçlü kaldığı, yeni takipteki kredi girişlerinin görülmediği ve net risk maliyetinin kur etkisi hariç -9 bp seviyesinde gerçekleştiği yazıldı. Takipteki kredi oranı %2.2’ye gerilerken, toplam karşılık oranı %4.2 ile sektör ortalamasının üzerinde kaldı. Fonlama tarafında KFK kaynaklı fonlamanın toplam yükümlülüklerin %61’ini oluşturduğu, ayrıca €150 mn AFD kredisi gibi yeni anlaşmaların güçlü fonlama yılına işaret ettiği belirtildi. Güçlü sermaye yeterliliği CAR: %18.9 ile sürdürülebilir büyümeyi destekleyen unsurlar arasında sayıldı.

İş Yatırım, TSKB’nin yılın güçlü başlangıcı sayesinde normalleşme sürecine rağmen %4.5 net faiz marjı ve %25 özkaynak karlılığı hedeflerine ulaşabileceğini düşünüyor. Bankanın orta %20’ler seviyesinde özkaynak kârlılığı üretmeye devam etmesini ve aşağı yönlü risklerin sınırlı kalmasını bekliyor. Güçlü aktif kalitesi, disiplinli bilanço yönetimi ve düşük maliyetli KFK fonlamaya erişim hisse için temel katalizörler olarak öne çıkarıldı. Rapordaki ana sonuç, 1Ç26 performansının beklentilerle uyumlu olması nedeniyle AL görüşünün korunması oldu.