Tüpraş’ta Dikkat Çeken Senaryo: %11 Temettü ve Güçlü Kâr Beklentisi…İş Yatırım, artan rafineri marjları ve güçlü kârlılık görünümüne dikkat çekerek Tüpraş için 338 TL hedef fiyatla AL tavsiyesini korudu. Detaylar Haberimizde…

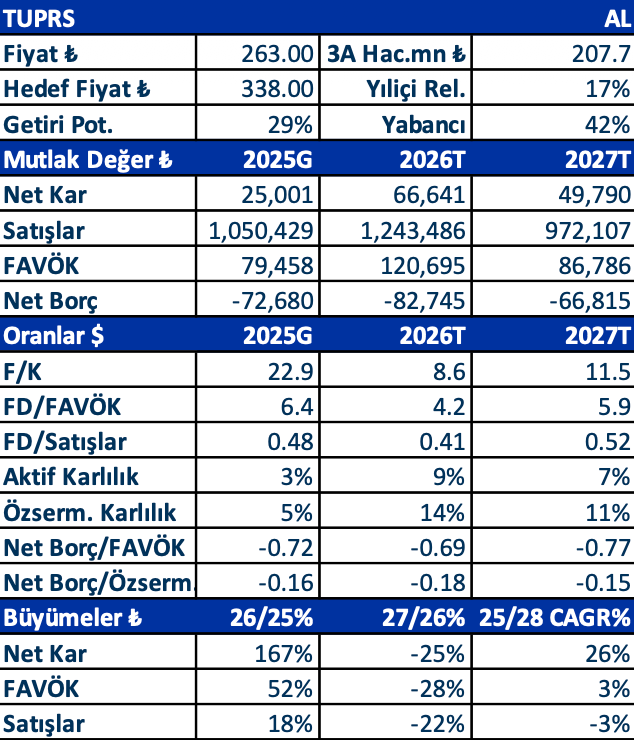

İş Yatırım TÜPRAŞ hissesi için hedef fiyatını 338 TL, tavsiyesini ise ‘AL’ olarak korudu.

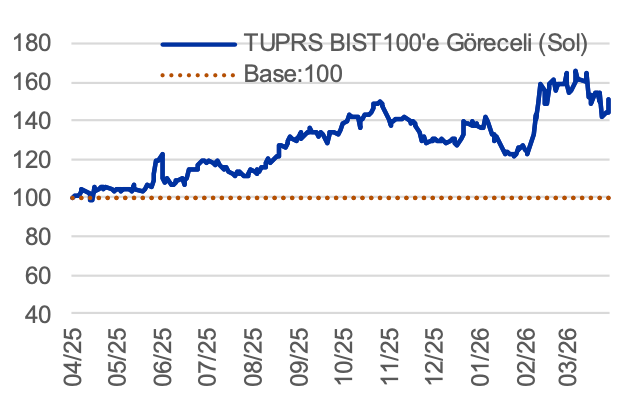

İran savaşı sonrası Hürmüz Boğazı’ndaki aksaklıklar, Körfez rafineri kapasitesindeki hasar ve Rus rafinerilerine yönelik saldırılar, orta distilat marjlarında güçlü bir artışa yol açmıştır. Savaşın sona ermesi durumunda bile rafinaj kapasitesinin toparlanması, risk primlerinin düşmesi ve stokların yeniden oluşması birkaç çeyrek sürebilir. Tüpraş, yüksek kompleksiteye sahip rafineri yapısı, çeşitlendirilmiş ham petrol tedariki ve görece avantajlı doğalgaz maliyetleri sayesinde bu ortamda güçlü konumunu korumaktadır. Türkiye akaryakıt pazarındaki liderliği ve tamamlanan büyük bakımların ardından 2026 yılında %95-%100 kapasite kullanım oranı hedeflenmektedir.

2026 yılı için FAVÖK’ün %51 artışla 2,4 milyar dolara, net kârın ise %79 artışla 1,3 milyar dolara ulaşması beklenmektedir. İlk çeyrekte sezonsallık nedeniyle sınırlı katkı öngörülse de, yılın ilerleyen dönemlerinde güçlü talep, düşük stoklar ve sıkı ürün piyasası sayesinde yüksek kârlılık beklenmektedir. 2027 yılında hisse başına 28 TL temettü (%11 verim) öngörülürken, 12 aylık hedef fiyat 338 TL seviyesindedir. Hisse, 2026 tahmini 4,0x FD/FAVÖK çarpanı ile emsallerine göre yaklaşık %24 iskontolu işlem görmektedir.