TUPRS İçin Tavsiye “AL”a Yükseltildi, Hedef Fiyat 338 TL…Tüpraş için hedef fiyatını 338 TL’ye yükselten İş Yatırım, artan rafineri marjı beklentileri ve güçlü kârlılık projeksiyonlarıyla birlikte hisse için tavsiyesini “AL”a çekerek model portföyüne dahil etti. İşte Detaylar…

İş Yatırım TÜPRAŞ hissesi için hedef fiyatını 250 TL’den 338 TL’ye, beraberinde tavsiyesini de ‘TUT’tan ‘AL’a yükseltti ve hisseyi model portföyüne ekledi.

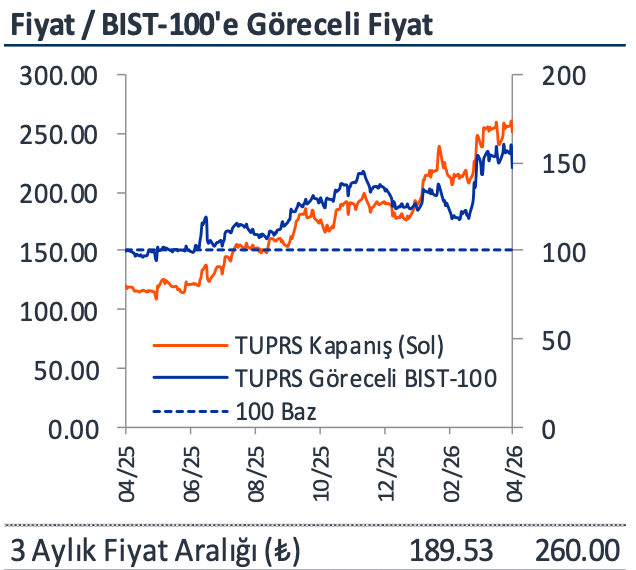

TUPRS için öneri AL’a yükseltilmiş, hedef fiyat 250 TL’den 338 TL’ye çıkarılmıştır. Bu revizyonun temelinde 2026 net rafineri marjı beklentisinin 6,5 dolar/varilden 10,5 dolar/varile yükseltilmesi, uzun vadeli marj varsayımlarındaki artış ve güncellenen makro beklentiler yer almaktadır. Hisse, 2026T FD/FAVÖK bazında 3,8x çarpanla işlem görerek Avrupa benzerlerine göre yaklaşık %28 iskontoludur.

Yukarı yönlü potansiyelin ağır bastığı değerlendirilmektedir. Jeopolitik riskler ve arz tarafındaki sıkışıklık nedeniyle marjların uzun süre yüksek kalabileceği, piyasanın bu durumu ve şirketin rekabet avantajlarını tam fiyatlamadığı düşünülmektedir. Yüksek sezona girilirken mevcut seviyeler orta-uzun vadeli yatırım için uygun görülmektedir.

2026 tahminlerinde ciddi yukarı yönlü revizyon yapılmıştır. FAVÖK beklentisi %51 artışla 2,4 milyar dolara, net kâr beklentisi %79 artışla 1,3 milyar dolara çıkarılmıştır. İlk çeyrekte mevsimsellik nedeniyle sınırlı katkı beklenirken, yılın ilerleyen dönemlerinde güçlü talep ve düşük stokların etkisiyle kârlılığın belirgin şekilde artacağı öngörülmektedir. 2027’de hisse başına 28 TL temettü (%11 verim) beklentisi bulunmaktadır.

Değerleme tarafında emsal çarpanlar ve indirgenmiş nakit akımı yöntemi birlikte kullanılmış, nihai hedef piyasa değeri 11,8 milyar dolar olarak hesaplanmıştır. Bu da 2027 kur varsayımıyla hisse başına 338 TL hedef fiyata karşılık gelmektedir.