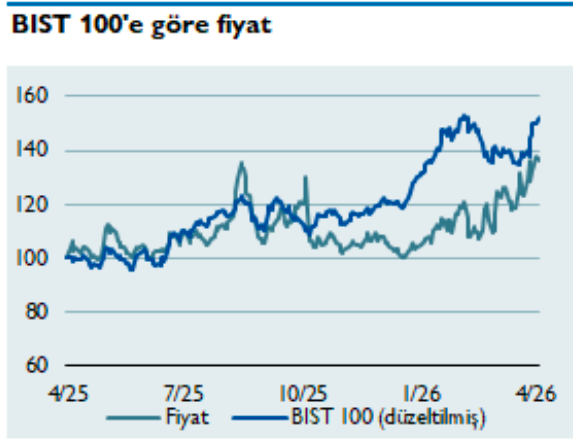

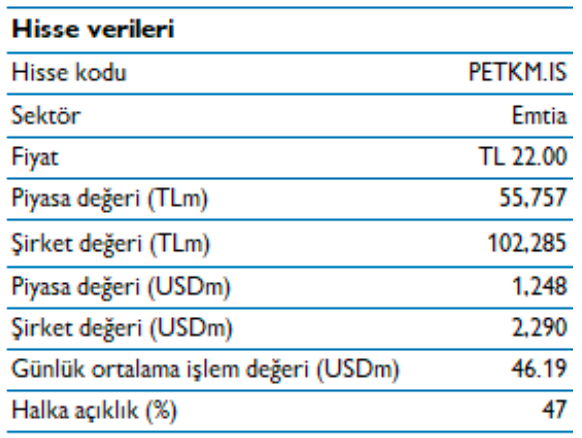

Petkim İçin Hedef Fiyat Yükseldi, “TUT” Tavsiyesi Korundu! Petkim için hedef fiyat yukarı yönlü revize edilirken tavsiyenin “TUT” olarak korunması, jeopolitik gelişmelerin kısa vadede marjları desteklediği ve şirketin önümüzdeki dönemde kademeli bir toparlanma sürecine girebileceği beklentisini yansıtıyor. İşte Detaylar…

ÜNLÜ & Co Araştırma Ekibi’nin Petkim değerlendirmesinde şirket için “Tut” tavsiyesi korunurken, 12 aylık hedef fiyat 16,9 TL/hisseye yükseltildi. Raporda, son dönemde bölgesel gelişmelerin petrokimya sektörünün kısa vadeli görünümünü iyileştirdiği, ithal arzı daralttığı ve Türkiye’de bazı ürün zincirlerinde fiyatlamayı desteklediği belirtiliyor.

Küresel tarafta ise İran bağlantılı jeopolitik gelişmelerin Orta Doğu kaynaklı arzı ve lojistik akışları bozduğu, navlun ve sigorta maliyetlerini artırdığı ve bunun Türkiye’de ithalat-paritesi bazlı fiyatları yukarı çektiği ifade ediliyor. Bu durum kısa vadede sektör marjlarını destekleyen bir zemin oluşturuyor. ICIS verilerine göre, olası bir çatışma senaryosunda toparlanma sürecinin uzayabileceği ve normalleşmenin 2027 başına kadar sarkabileceği değerlendiriliyor.

Operasyonel tarafta 2026 ve 2027 için kademeli bir toparlanma öngörülüyor. 1Ç26’da kapasite kullanımının %65–70 seviyelerinde olması, stok değerleme ve ticaret katkılarıyla birlikte FAVÖK’ün yeniden pozitife dönmesi bekleniyor. Ancak enflasyon muhasebesi (IAS29) etkisi FAVÖK’ü sınırlayabilir. 2Ç26’nın ise daha güçlü bir operasyonel dönem olması; artan ürün fiyatlarının daha net yansıması ve maliyet geçişlerinin Petkim lehine çalışması bekleniyor. 2026 için 4,1 milyar TL FAVÖK ve 2,3 milyar TL net kâr, 2027 için ise 4,2 milyar TL FAVÖK ve 2,8 milyar TL net kâr tahmin ediliyor.

STAR Rafineri ise Petkim’in hikâyesinde önemli bir destek unsuru olarak öne çıkıyor. STAR, hammadde arz güvenliğini artırırken tedarik esnekliği sağlıyor ve daha istikrarlı bir kazanç akışı sunuyor. Petkim’in açıklamasına göre STAR, 2025 net kârına 1,7 milyar TL katkı sağladı.